実は9月に大手サッシメーカーからの依頼で

愛知県岡崎市で講演することになりました。

100名規模の講演は私の中で過去最大となります。

とはいっても、私が話す内容は大きく変わるわけではなく、

住い手目線でのお話をしようと思います。

その中でまとめていたのが、エコハウスがファイナンシャル的、

つまり人生のお金にどう影響するかをまとめてみました。

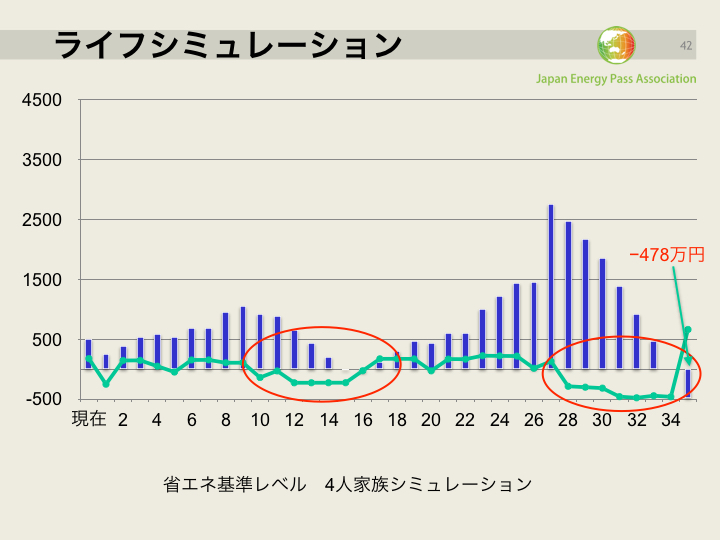

設定は38歳ご主人 年収450万円、

奥さん35歳年収100万円

車好きで5年に一回車を買い換え。(広島と同じく、車メーカーのお膝元)

10歳と8歳のお子さん。

ごく一般的な家庭の想定です。

グラフは青棒グラフが貯蓄残高、緑の折れ線が年間収支です。

省エネ基準レベル(年間光熱費30万円)では教育費必要時期に貯蓄を使い果たし、残高がマイナスとなり、

教育ローンが必要になりそうです。

また、退職金でピークになった貯蓄残高はローン返済完了時の73歳にはマイナスになり、

早期に生活の見直し(車の購入、生活水準をさげる)が必要となります。

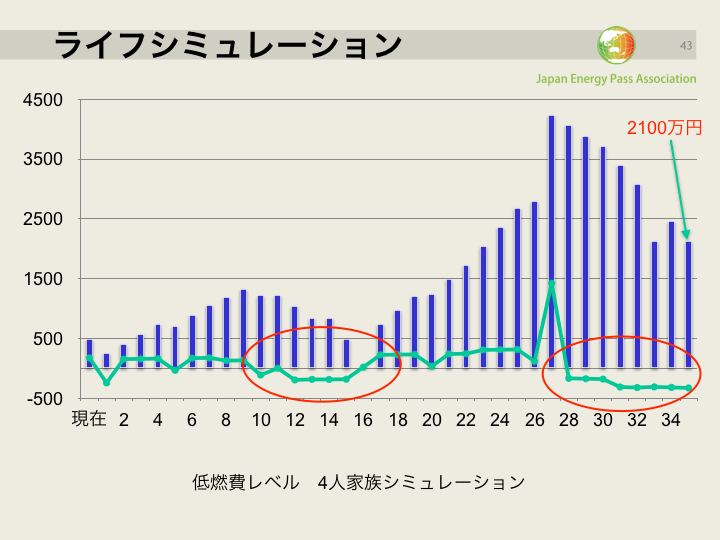

続いて、低燃費レベル(年間光熱費10万円)

年間収支はもちろんマイナスになることはありますが、

貯蓄が0になることなく推移し、72歳時点でどうレベルの生活水準を保ちながら、

2100万円の貯蓄が残っています。

念のために書きますが、上記2つの違いは

光熱費30万円と10万円の差に上昇率6%加味、

高性能化に伴う、建設費300万円Upのための住宅ローン返済額上昇分を含めているだけです。

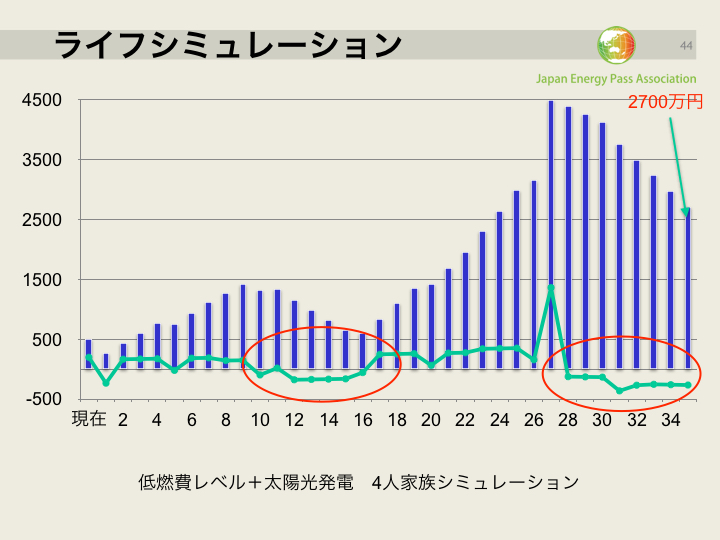

これに太陽光発電を載せて光熱費0とし、20年毎に太陽光発電のメンテナンスとして

100万円計上したケースです。

省エネ基準→低燃費レベル 生涯貯蓄額+2500万円

低燃費→太陽光発電システム 生涯貯蓄額+600万円

一目瞭然でどちらを先にすべきかわかりますね。

これは太陽光発電はサスティナブルではなく、

高気密高断熱はサスティナブルであることを意味しています。

安物買いの銭失いにならないようにしましょう。

最近のコメント