「建物の性能がとても大事」

という情報が最近あちこちで聞こえはじめ、

あなたも初期コストが高くなるのは致し方ない

という考えになってきているのではないのでしょうか?

しかし、コロナ自粛が解除されたとはいえ、

まだまだ、経済が今まで通りになっていません。

一方、コロナの影響で

住宅ローン破綻

が増えていると、メディアもとりあげはじめました。

良い家で家族と安心して暮らしたいけど、

本当に返せるのかが、とても不安という方も多いのではないでしょうか?

環境のために良い家をつくって、

自分の生活は破綻したら、本末転倒です。

今回は住宅ローン破綻にならない方法をお伝えします。

それは

教育費、車、保険、住宅ローンを税込み年収の50%以内に抑えること

です。

住宅ローンだけが支払いのメインではありません。

この4つは4大支出といわれたいます。

この4つのバランスを考えることが大切です。

まずは、かかる費用を把握していきましょう。

Contents

住宅ローン破綻急増 原因① 子供が小学校から私学へ

あなたご自身が公立学校出身で、当初そんな考えがなかっても

たまたま仲の良い友人から、

私立学校の良さを聞けば、

私立学校に行かせたい!

という考えを持つこともあります。

その際、勢いに身を任せるのではなく、

学費がどれくらいかかるのか、しっかりと把握しましょう。

幼稚園やこども園は無償化となっており、

給食費などの負担のみになります。

高校も年収合算 910万円以下は

授業料の軽減、無償化があります。

一番厳しいのはもちろん、

大学の入学費・学費ですが

18年間の時間があるので、

計画的に学資保険などで、積立をして準備が可能です。

一番注意が必要なのは

期間が長く軽減のない私立小学校・私立中学校の学費です。

冒頭で、教育費・車代・保険代・住宅費を

年収の半分に抑えるのが住宅ローン破綻を防ぐポイントと書きましたが、

学費で70万円から110万円かかるのは

大きな負担と言えるでしょう。

住宅取得の前に、

夫婦で教育方針について

話し合うことはとても大切なことです。

住宅ローン破綻急増 原因② 家に併せて高級車

良い家に住むと気も大きくなって、

良い車は欲しくなるのは男心でしょうか?笑

家づくりを生業としている私としては、

過ごす時間の長さから、

住まいに力を入れていただきたいという思いが

ありますが、

良い車に乗るのが夢だ!

という考え方を否定するつもりも全くありません。

ここでもしっかり費用を把握しましょう。

年間の車の費用をまとめてみました。

車本体価格は10年間乗ったとして、

一年間の負担額を算入しています。

こうしてみると、

結構大きな費用ですね。

300万円程度の車でも、

年間で68万、10年で680万円になります!

筆者は現在車は持たず、シェアカーですが、

年間のシェアカー費用(家庭)は

10万円行きません。(ガソリン、保険込み)

郊外に住むと車が必須になりますが、

車のいらない都市部に住むことは、大きなメリットといえます。

そもそも高級車は成功者の証ですので、

かならず、成功してから買ってください。

住宅ローン破綻急増 原因③ 言われるがままの保険

社会人になると様々な機会に

生命保険の勧誘を受ける場面があります。

ちゃんと知識をもって生命保険に入れば

もちろん問題ないのですが、

一部の生命保険を売る側のモラルが問題になっています。

契約する前に一度、冷静にその保険が必要か考えることが大切です。

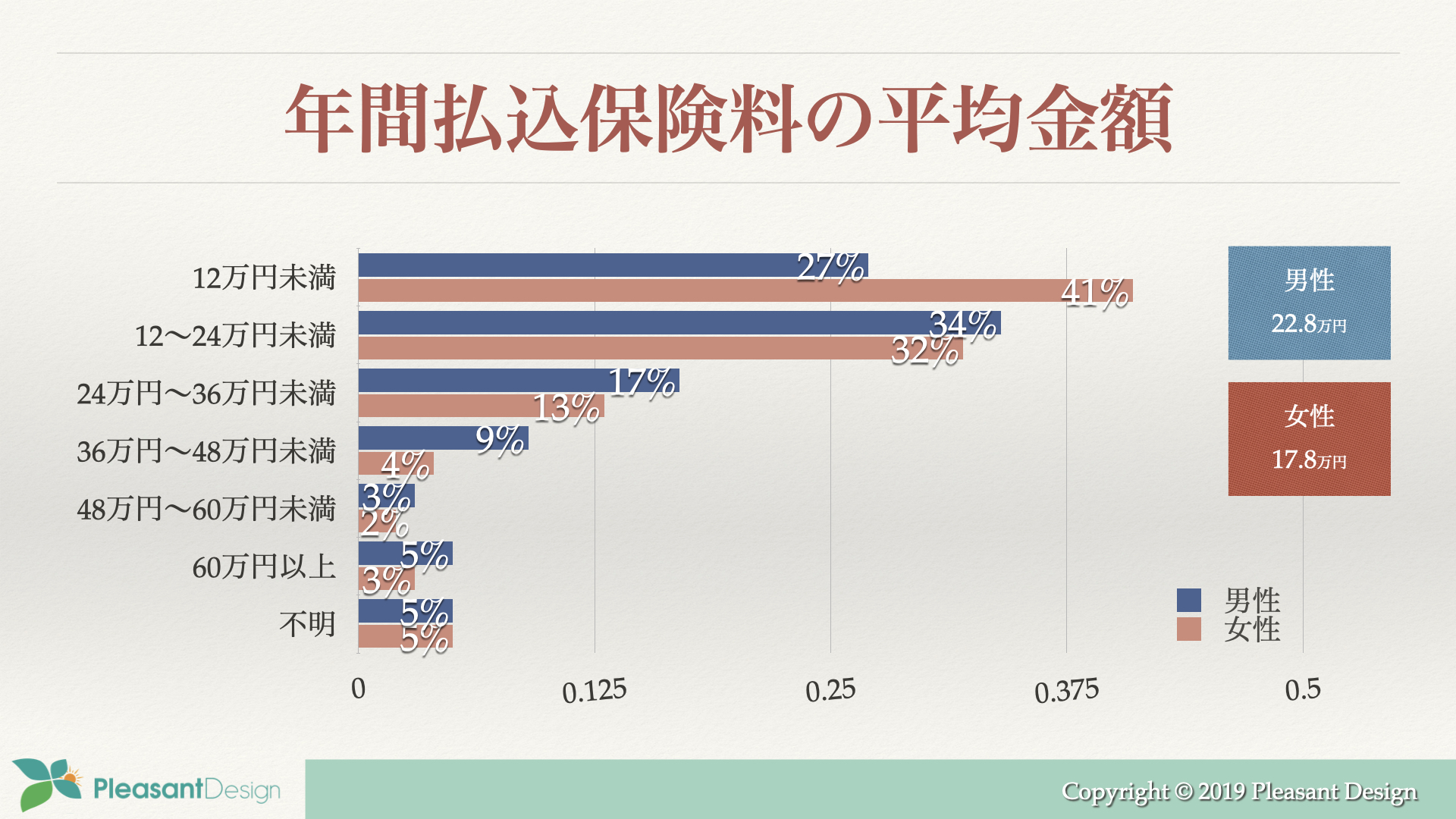

上記は一般的にどれくらいの保険料を払っているかのまとめです。

男性が22.8万円、女性が17.8万円が平均となっています。

少数ではありますが、

年間で48万円以上支払っている方が

男性で8%、女性で5%います。

様々な考え、仕事の形態もありますし、

保険はリスクヘッジの考えなので、

否定はしませんが、

住宅ローンを組むときには、

団体信用保険の加入をすることになります。

ローン契約者になにかあれば、

住宅ローンは0になります。

つまり住居費のリスクが減りますので、

死亡保険から

働けなくなったときの保険

医療保険、経営者の方は休業補償の保険へ

切り替えたほうがよいでしょう。

住宅ローン破綻急増 原因④ 貸す先のない銀行は返済比率35%までOK

現在、低金利が続いており、

銀行は企業に貸しても、あまり利益を得れない構造になっています。

一方住宅ローンは金利が低くても、

長期間の借入期間になりますので、

利益(金利)が見込めます。

加えて、住宅ローンは

建物と土地に抵当権、

ローン契約者に団体信用保険、

保証会社による保証と、二重三重の銀行にとっての安全策があり、

債権をかならず回収できる「ビジネス」でもあります。

このような背景から、

銀行は多少無理があっても貸す

傾向が強くでています。

これに住宅の営業マンも便乗して、

強引に計画を進めようとします。

たとえば、条件である、

税込み年収の35%の住宅ローンを組んだとします。

何度もしつこいようですが、

無理のない家計は

教育費、車代、保険代、住宅費が50%以内に納めることです。

住宅ローンが35%であれば、

残り15%で教育費、車代、保険代を賄わないといけません!

これはかなり厳しいことが想像できます。

例えば、年収が600万円の場合、

35%の住宅ローンの場合、月々17.5万円、年間210万円となります。

金額的に見てもかなり重い負担であることがわかります。

このように、無理のある住宅ローンの場合、

貯蓄が思うようにできずに、

コロナ禍のような不測の事態が起きたときに、

余裕がなく対応がしにくくなり、

住宅ローン破綻という最悪の結果を招きます。

最後に、具体的な例を元に確認していきましょう。

住宅ローン破綻を防ぐために、人生計画を考えよう

しつこいようですが、住宅ローン破綻を防ぐには方法は

教育費、車代、保険代、住宅費が50%以内に納めること

最後に

よりわかりやすくするために計算してみましょう。

住宅ローンを4500万円とします。

金利1.5% 35年ローンの場合 年間のローン支払額 ⇒165万円

例1

教育費(子供二人) 小中とも私学 ⇒157万円

車 普通車+軽自動車 ⇒100万円

保険 ⇒50万円

165万円+157万円+100万円+50万円=472万円

必要年収= 472×2=944万円

例2

教育費(子供二人) 小中とも公立 ⇒24万円

車 コンパクトカー+軽自動車 ⇒75万円

保険 ⇒24万円

165万円+24万円+75万円+24万円=288万円

必要年収= 288×2=576万円

と同じ住宅を建て、同じ家族構成であったとしても、

必要な年収は生活によって大きく変わることになります。

こうした話をしていると、

短絡的に住宅ローンを安くすることに

考えが至る人がいますが、

それは決してオススメできません。

詳しくは下記のブログに書いています。

住宅ローンを安くすることにより、

売却もできなかった悲劇を確認した上で、

判断してください。

読まれましたでしょうか?

実はこのような郊外のエリアにも

道路の更新、下水、給水、電力などの

インフラ設備で税金がかかっています。

これがどこまで更新されるのかが、

人口減少がはじまった日本において、

大きな課題になっています。

土地の安い場所で、高性能住宅を

と考える方がいらっしゃるかもしれませんが、

30年後、その団地がどうなっているかを

よく考える必要があります。

次回は、すでにインフラを更新しないとされた

エリアについてお話します。

最近のコメント