フルローンをご存知でしょうか?

住宅を頭金なし借りる

住宅ローンのことをいいます。

フルローンは危ない!!

フルローンのために離婚の危機が訪れた!!

などのことがまことしやかに、

ネットに流れていますが、

これは実は嘘です。

こういう数字の話は、

私、FP建築士の得意分野ですので、

この嘘を暴き、

あなたがフルローンが可能か

ズバリ解説します!!

Contents

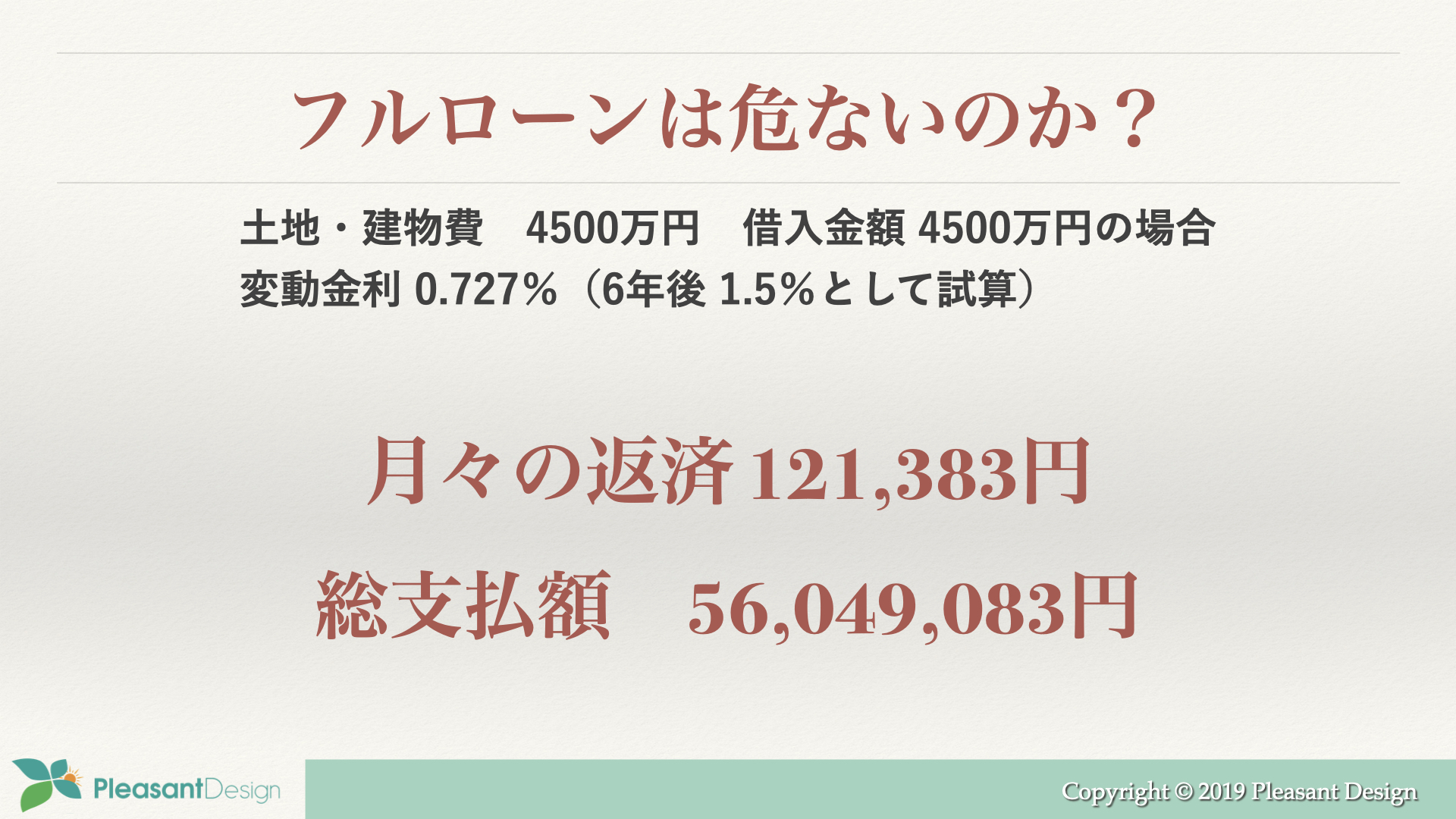

住宅購入をフルローンでのシミュレーション

上記は土地建物 4500万円をフルローンで借りた場合の費用です。

今は金利がとても安いので、4500万円のローンでも、

月々の返済は12万円程度でおさまっています。

変動金利!!

と嫌がられる方もいらっしゃるかもしれませんね。

2020年6月現在のオススメは変動金利ですが、

性格的に固定金利がよい方のために、

6年後は金利1.5%になる想定で、計算しています。

さて、次に頭金を貯める場合を見てみましょう。

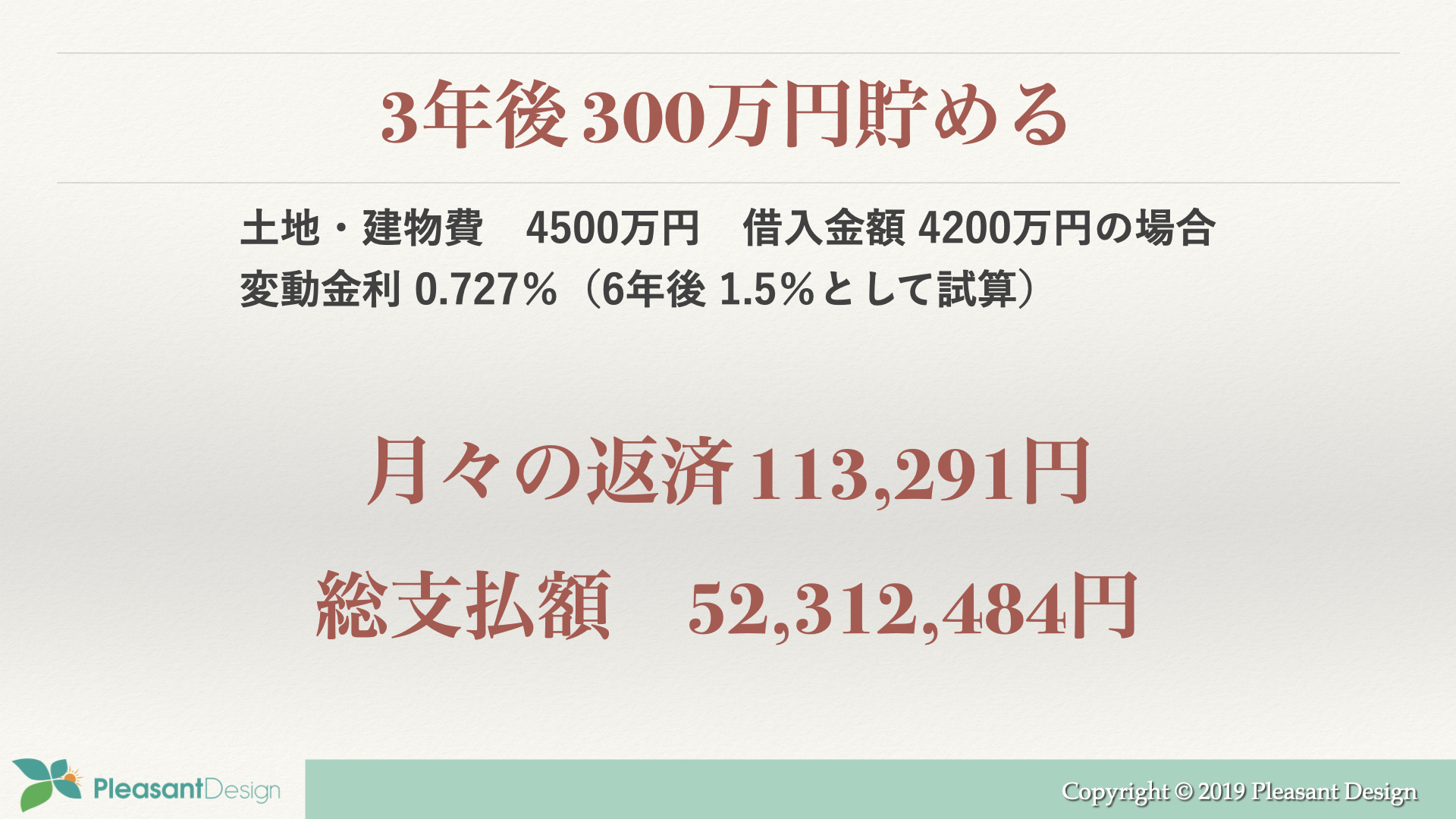

住宅購入を3年間 頭金を300万円貯めてローンを組んだ場合

つづいて、頑張って3年間300万円頭金を貯めた場合です。

運良く土地建物の費用も同じ金額で、

これまた運良く金利も今と同じ低い水準のままとします。

300万円貯めた甲斐があり、

月々の支払いは8,000円ほど下がりました!

これだけを見れば、

頭金を貯める方がよい

こういう話になりますね。

でも、なにか忘れていませんか?

同じ3年間でローン支払いながらも

貯金ができるのでは?

住宅購入を延ばしても、家賃も払っている3年間

そうですよね。

平等な3年間を考えれば、

住宅を建設してからも、貯金ができるはずです。

ただし、賃貸の家賃と住宅ローンでは

費用が違うでしょうから、

住宅ローン返済しながらの3年間は

150万円を貯金して、それを繰上げ返済します。

そうすると、総支払額が変わってきます。

まだ、頭金を貯金した場合の総支払額には届きませんね。

もう一つ、忘れてますよね。

そう。

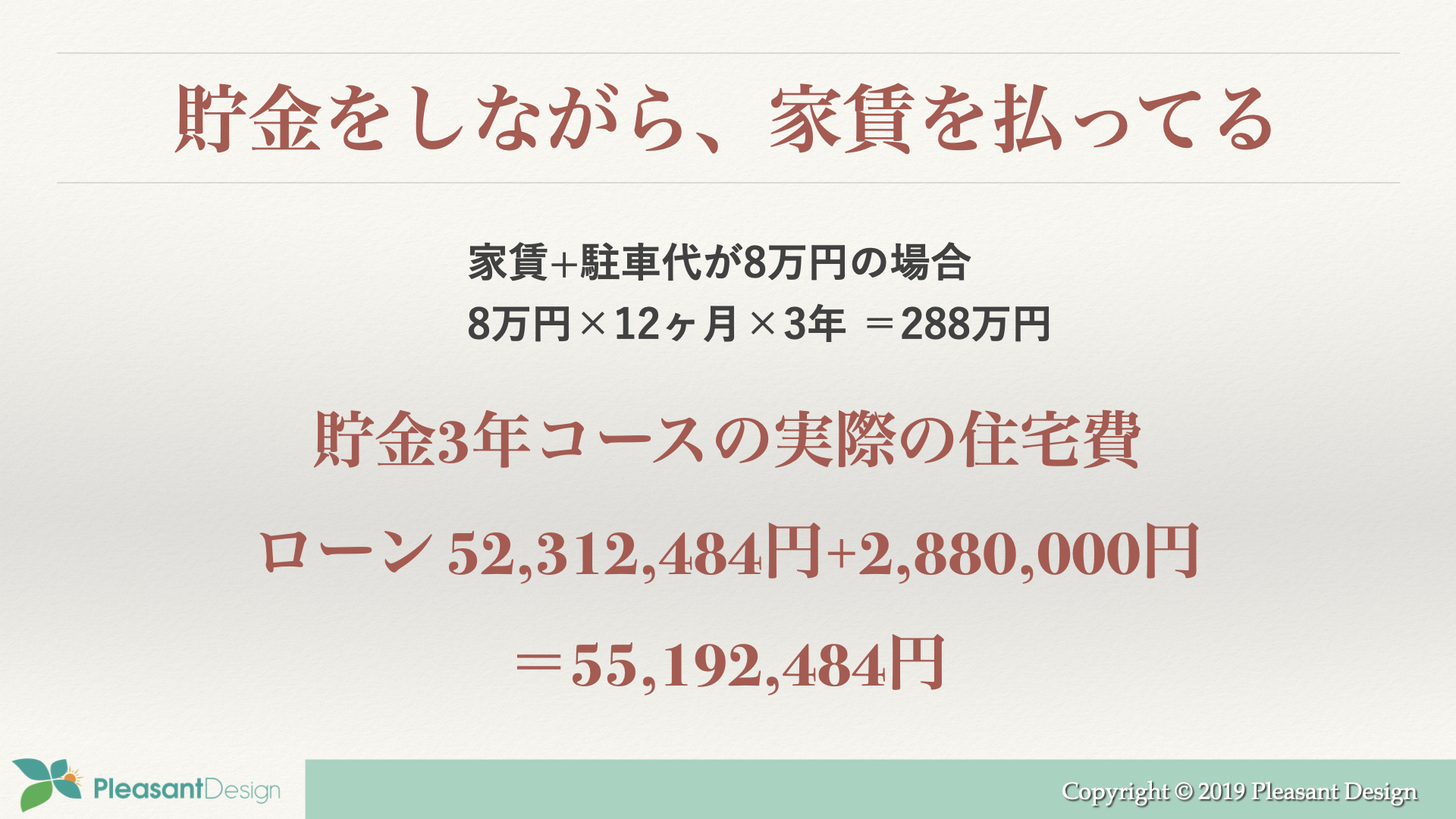

賃貸の家賃

は住宅を建てた後は支払いは不要ですが、

3年間貯金をしている期間も、

家賃を払っています。

家賃も総合するとフルローンが。。

上記の通り、家賃の3年間の合計が、

288万円の場合、

フルローンが少しお得

になります。

実際には持ち家の場合、

固定資産税がかかるので、

その分を加算すると、

今回のシミュレーションでは

頭金を貯めたほうが少しお得になりますが、

これは

金利が現在と同じ状況の場合です。

フルローンは決して悪い選択肢ではないということが

ご理解いただいたでしょうか。

現在の低金利の場合、

借入額と頭金の額の違いは、

大きな影響は与えません。

早めに住宅ローンを組むことは

早く支払い終わるので、

こちらのほうがメリットが大きいです。

ただし、住宅ローンは収入とのバランスが大事です。

収入と支払いのバランスを考える

今回のケースでは

4500万円

でシミュレーションしました。

何歳になったとしても、

この金額が変わらないとしたら、

35年ローンの場合、

月々の支払いは12万円になります。

年間の支払いは12×12=144万円

となります。

住宅ローンは税込み年収の25%以内が望ましい

といわれています。

無理がない支払いになるということですね。

144万円を逆算すると、

576万円

単独でも夫婦合算でも構いませんが、

この収入があるかどうかが、

重要になります。

夫婦の危機はフルローンどうこうよりも、

収入に見合った住宅ローンを組んでいるかが重要です。

ちなみに、40代の方で、35年はちょっとということであれば、

4500万円、25年のローンであれば、

月々の支払いが16.4万円、年間196万円となりますので、

787万円必要になります。

40代になれば、夫婦の収入も増えているかもしれませんし、

そもそも貯金もある程度貯まっているはず?なので、

フルローンはしなくてすみかもしれませんね。

フルローンどうこうよりも、

収入の25%以内の住宅ローンに抑える

これが大事ですので、

忘れないでくださいね。

住宅購入を考えた時こそ、家計簿を。

みなさんは、月々の電気代や水道代を

把握していますか?

昔は現金でやりとりしていたので、

当たり前のように家計簿をつけていました。

しかし、現在は携帯電話をはじめ、

光熱費、インターネット、税金、

はたまた、食料品や消耗品なども、

知らぬ間に引き落としされています。

お金を使うのは簡単で、

貯めるのが難しい世の中になっています。

だからこそ、住宅を建てようと思いたったなら、

家計の見直しをオススメします。

今の暮らしを見直せば、不要の支出を減らすことが近道です。

それは見える化が大切です。

アプリもありますが、

紙に下記の内容を書き出してみましょう。

・収入 夫 妻 その他

・支出 食費 水道光熱費 通信費 消耗品 洋服 趣味

住居費 教育費 自動車関連費 交通費 医療・保険 その他

この収支差額が貯金になります。

書き出して、収支をつけるだけでも、

夫婦間での価値観共有になりますので、

ぜひ、やってみてください。

「住宅購入をフルローン」のまとめ

今回は

フルローンは決して危なくない

ということをお話してきました。

そのまとめは以下です。

・フルローンはたしかに月々の支払いは高い

・でも住宅を建てた後でも繰上げ返済はできる

・総合すれば、フルローンも頭金があっても変わらない

・ただし、返済比率25%以下は守ること

・家計簿をつけるのが貯金への近道

返済比率は重要ですので忘れないでくださいね。

何歳になったとしても、返済比率25%を守れば、

無理なく返済は可能です。

最後になりますが、

設定金額4500万円高すぎる!!

と思いました?

これはもちろん、土地からの想定ですが、

家を安く建てると後で大変なことになるので要注意です。

これをチェックしないと、

お金が流れ出てしまいますので、

お金は大事という人は下記をブログを読んでください。

次回はなぜ、私が返済比率の話や

建てたあとの話を熱くお伝えするかをお話したいと思います。

住宅を建てるというのは、

新しい生活をつくる

ということです。

フルローンは否定はしませんが、

慌てて買うことはオススメしません。

未来の生活を想像できないのであれば、

まだ購入すべきではないと考えるからです。

しかし、現実には

未来の生活をイメージせずに

家を建てる方が数多くいます。

それは住宅会社のある営業手法が原因です。

簡単に言うと、

「家を建てたいと思っていない人に建てさせる」

そんな方法があるのです

この住宅業界の闇を

ブログにまとめました。

失敗しない家づくりをしたい方は

かならず読むことをオススメします。

最近のコメント