家を建てるときは

生命保険を見直すチャンス!!

とよく聞きますよね。

でも、実際はどのように

見直せばいいのか

ピンとこないのではないでしょうか?

プレゼントデザインに設計を

ご依頼をいただいたお客様からも

よく質問をお請けします。

そこで、

ファイナンシャルプランナー建築士の川端が、

家の建設後の生命保険の見直しについて、

解説いたします。

最後まで読んでいただければ、

あなたもすっきりするはずです!

生命保険の役割

生命保険とは!

もしものときに備える!

この一言に尽きます。

誰もが健康で長生きしたいと

願っていますが、

病気、事故などで、

働けなくなったり、

最悪は死亡してしまうリスクは

平等にあります。

そのためにみんなで保険料を支払い、

万が一に備えるわけです。

ある意味、宝くじ的な発想ですが、

宝くじと違い、

生命保険は

困ったときに必ず、支払われます。

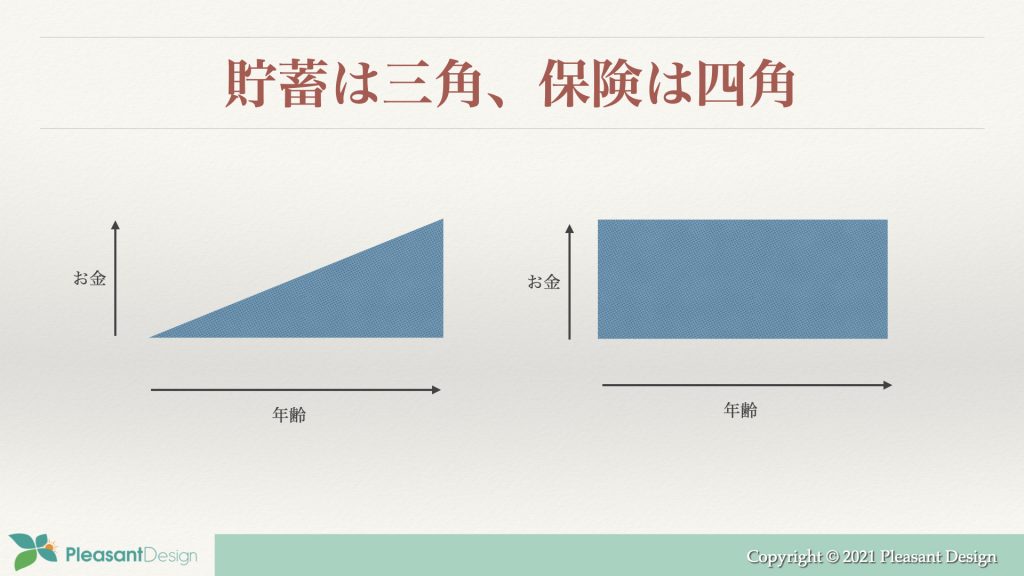

貯蓄は三角、保険は四角

保険を勧誘するときに

よく使われる営業トークで、

貯蓄は三角で、保険は四角

と言われます。

貯蓄をしているだけだと、

いざというときに必要な費用が

まかなえなくなりますが、

保険の場合は、

どのタイミングであっても、

いざというときには

必要な費用が手に入ります。

このように言われて、

職場に来た保険外交員に

言われるまま、

高い保険に入られた方

いらっしゃるのではないでしょうか。

でも、若いときに

本当にそんなに高い保証が

必要なのでしょうか?

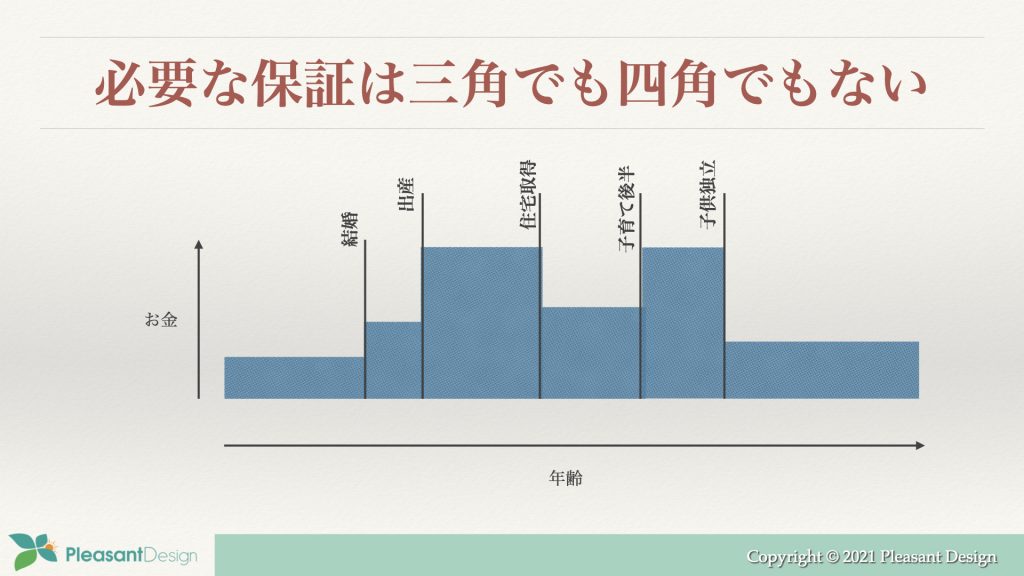

必要な保証額は三角でも、四角でもない

必要な保証額は

家族の移り変わりによって、

変化していきます。

独身時代は家族がいませんので、

死亡リスクよりも、

病気になるリスクを考えたほうがよいです。

また、結婚後も出産前は

同じく、死亡リスクよりも

病気リスクが重要です。

出産以降が、

死亡したとき、

もしくは働けなくなるような

重大な病気になっても、

残された家族が

生活していけるように

死亡保険を充実させていく

必要があります。

子育て中に

夫婦のどちらかが死亡した場合、

考えなくてはいけない費用は

以下になります。

・生活費(老後を含む)

・住居費

・教育費

このうちの住居費は

ほとんどの住宅ローンは

団体生命保険に入ることになります。

逆に言うと、

住宅ローンを組んだ瞬間に、

亡くなった時点で、住居費が0になります。

ということで、

死亡後の保証を考えないといけないのは

老後を含めた生活費と教育費になります。

教育費を把握し、準備をする

子育て中の方が、

一番悩まれるのがこの教育費ですね。

あなたのお子様が現在、

何歳かによってどれくらいの費用が

必要か変わってきますので、

まずは見ていきましょう。

金額を見たら、おののきますよね。笑

全部私立であれば、

家が建ちそうです。

もちろん、家庭によって

考え方も収入もさまざまですので、

家づくりを機に

ご夫婦で子どもたちの教育について

話し合うことが大切です。

また、現在は

幼稚園、保育園の無償化、

高校の無償化など、

世帯収入によっても、

受けることができますので

メリットが受けれる人は

手続きをしましょう。

教育費のポイントは

やはり、大学の費用です。

学費だけで毎年115万円、

つまり月額10万円近い費用が必要です。

これに加え、自宅から通えない大学であれば、

仕送りも発生します。

ここは保険の力を使うべきですね。

学費保険は貯蓄型の保険です。

子供の年齢、18歳または20歳などに

設定して必要な金額を受け取ることができます。

万が一、契約者である

親が死亡した場合、

それ以降の保険金の

払込が免除されます。

このように必要なときと

額を想定できるのであれば、

掛け捨てではなく、

貯蓄型の保険が有効になります。

また、子供が小さいときに

医学部に行ったらと、

心配してもあまり意味はないので、

その時は子供への投資と考え、

教育ローンや奨学金の制度を利用しましょう。

生活費や老後の費用を考える

生活費については、

夫婦の働き方によって、

保証のあり方も大きく変わります。

共働きの家庭であれば、

どちらかがなくなっても、

生活していくことは難しくないですが、

専業主婦(夫)の場合は、

ある程度の生活資金がでる

死亡保険が必要になってきます。

また、老後の資金に関しても、

先程の学資保険の延長のような、

考え方で、保険を利用することができます。

例えば、貯蓄型保険で、

子供が18歳になるときに満期になるよう

保険をかけます。

しかし、思ったほど、

学費がかからなかった、

もしくは別に貯蓄ができて

手持ちの資金で賄えた場合は、

そのまま、運用され、

支払った保険料を上回る

満期保険金や

解約金が受け取れます。

このように可変性をもたせる保険の

かけかたも、

賢い選択の一つと言えます。

まとめ

住宅新築時の生命保険の見直しのまとめです。

① 必要な保証額は家族の成長により変わる

② 家を建てる時に夫婦で、

子供の進学について話し合う

③ 貯蓄型の保険をうまく利用し、

可変性のある保険に入る

また、若い頃にわけもわからず、

入った(入らされた?)保険は

必ず見直してください。

掛け捨て保険で、

高額の保険料を払っているのであれば、

解約の検討も必要です。

貯蓄型の保険が

高額と感じるのであれば、

掛け捨てであれば、

共済などの保険も

検討しましょう。

実は保険以外の方法もあります。

それは投資による試算運用です。

貯蓄型の保険よりも

早く目標の金額(保証額)に

達することもあります。

でも、ごめんなさい。

私はこの分野苦手です。

私のファイナンシャルプランの基本は

収入を増やすのではなく、

支出を抑えるライフプランです。

住宅を建てるのは生涯に一回です。

その建てる家によって、

1000万円以上の差が生まれることもあります。

それを解説した小冊子を

無料でプレゼントしていますので、

興味のある方はお申し込みください。

最近のコメント