出張ばかりいって、仕事に追われ、

やっとブログを書く余裕ができました。。

今日は設計事務所としてはあまり出てこないワード「リスクマネジメント」について

私は一応?ファイナンシャルプランナーでもあります。

先々週ある会で、下記のようなお話をしました。

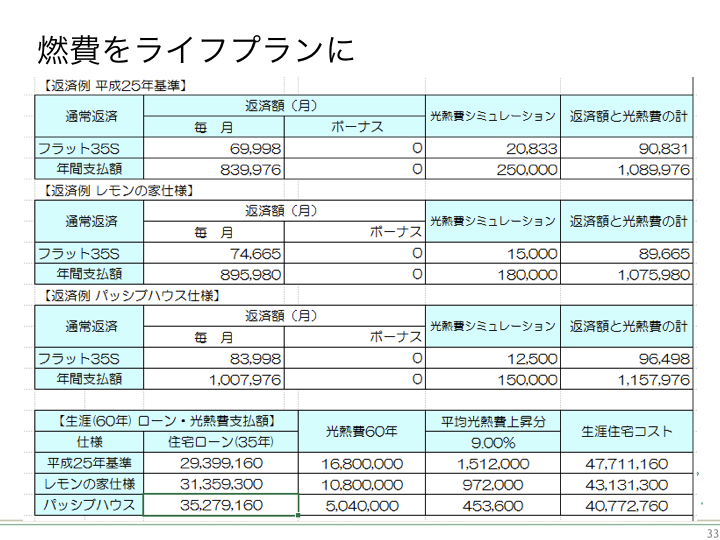

これは高性能住宅がライフプランに与える影響を解説するための資料です。

多くの人は高性能化することにより、コストアップという壁にぶつかり

諦める形になりますが、長いスパンで考えると元がとれますよという意味です。

このあとに下記のようなご指摘を受けました。

1.60年というスパンが長すぎるのでは?

2.住宅取得者が高齢の場合、説得力がなくなるのでは?

3.電気料金が0円になる技術ができたら?

4.高性能のちゃんとした技術がない人がこれを見たら勘違いするのでは?

大体こんな内容でした。

ご指摘はもっともなところです。

正直、私もファイナンシャルプランナーの勉強をしていたときに気づいたのですが、

老後や病気になったときのことを考える「不確実な未来」のためのリスクマネジメントが

ファイナンシャルプランなんだと思います。

この場合の「リスク」は人の価値観や、年齢、社会的地位により変化するので、

もちろん上記のような指摘はある意味、もっともですが、

ファイナンシャルプランとしては返答が難しい。

特に電気料金が0円になる技術が生まれればという話は

大きな病気にかからないという発想に近く、

起こるかもしれない未来ではあるが、どちらにしても「不確実な未来」でしかない。

現代の人間は「不確実な未来」に対応するため、最大リスクを想定して、

社会保険や生命保険が存在するわけです。

また、1,2の住宅取得者の年齢や60年スパンの光熱費シミュレーションについては

確かに現在の日本の価値感ではとらえにくいかもしれません。

私達は住宅を30年スパンで建て替えてきており、

あくまで「住まい」は自分たちの代が住むためのものであり、

次世代に引き継ぐものではないという価値観が根強くあります。

だから、広島でも地震が来ても自分が死ぬだけと思い、

耐震改修が浸透していきません。

ですが地震が来てその家が壊れれば、避難経路をつぶし、

もしかすると隣人に迷惑をかけるかもしれません。

これもまた「不確実な未来」ではあります。

生命保険と同様最悪のリスクを回避するためには何をすべきかは明確なのではと思うのですが・・・

5.の確かな技術がない人の悪用ですが、

どうぞやってください!

私は省エネを普及するために独立した人間なので、

創業当初、どんなきれい事をいってもビジネスベースに乗らないと

意味がないことを体感してきました。

よく工務店がハウスメーカーのビジネスモデルを批判しますが、

ハウスメーカーはビジネスとして住宅産業に生き残っているのだから、

社会貢献としては大きいわけです。

だから、もし私の話を聞いて、

私と違う価値観で、お客さんに提案し、成功すれば素晴らしいと思います。

かならず技術の壁はでてくるでしょうし、そのときに精一杯勉強すればいいと思います。

最後に住まいは決して一代で考えてはいけません。

持続可能性 サスティナブルな社会とは一代で終えていいものではありません。

自分たちの子供にゆずるというのではなく、次世代に残るものを作るべきだと考えます。

そうした中、新築だけではなく、古い住宅を改修する技術にもっとみんなが注目すべきです。

もちろん、「不確実な未来」は十人十色のわけで、

ファイナンシャル・プランニングはカスタマイズな提案が基本です。

住まいもサスティナブルなカスタマイズ化が求められます。

最近のコメント